Komposisi Pembentuk RAB dan Contoh “Kurva S”

1. Komposisi Pembentuk Rencana Anggaran Biaya (Item Pekerjaan, Analisa Pekerjaan, Volume Pekerjaan, Harga Pekerjaan)

Item Rincian yang Wajib Ada di dalam RAB

RAB memiliki beberapa komponen di dalamnya. Berikut di bawah ini item rincian yang harus ada dalam RAB:

Uraian pekerjaan. Jika pekerjaan konstruksi biasanya terdapat sub jenis pekerjaan misalnya pekerjaan persiapan, galian, urugan dan pekerjaan pondasi beton.

Volume pekerjaan (Unit). Jika di dalam pengadaan barang biasanya digunakan satuan unit. Sedangkan untuk pekerjaan konstruksi kebanyakan dihitung dalam satuan meter persegi (m2), meter kubik (m3), atau unit.

Harga satuan. Jika pengadaan barang cukup mengalikan harga satuan dengan unit barang sehingga ditemukan biaya belanja modal. Sedangkan untuk pekerjaan konstruksi dipisah menjadi dua bagian, yaitu harga jasa atau harga jasa berikut materialnya.Kemudian, kalikan volume pekerjaan dengan harga satuan pekerjaan.

Total upah pekerja. Upah pekerja ini umumnya hanya untuk pekerjaan jasa konstruksi saja, yaitu didapatkan dari biaya per jam x estimasi waktu pekerjaan x total pekerja.

Total material bahan bangunan.

Grand Total, yaitu jumlah harga yang didapatkan dari penjumlahan total upah dengan total material atau perkalian volume dengan total upah.

Langkah-langkah Penyusunan RAB

Menyusun RAB memang susah-susah gampang. Dikatakan mudah karena pembuatan RAB sebenarnya hanya merupakan perkalian antara volume pekerjaan dengan harga satuan pekerjaan. Dikatakan sulit karena ada jenis pekerjaan (misalkan jasa konstruksi) yang mengharuskan untuk mendaftar item pekerjaan/sub jenis pekerjaan meliputi upah pekerja, bahan material dan sewa alat untuk disertakan di dalam RAB. Oleh karena itu, dalam pembuatan RAB diperlukan ketelitian dalam pembuatannya.

Mengacu pada penjelasan mengenai komponen item pekerjaan yang harus ada di dalam RAB, ada lima langkah yang harus Penyedia barang/jasa perhatikan dalam menyusun RAB. Berikut langkah-langkah yang harus diperhatikan dalam menyusun Rencana Anggaran Biaya. :

• Mempelajari Gambar Kerja Detail (DED) dan Rencana Kerja dan Syarat-Syarat (RKS)

Sebelum menyusun RAB pengadaan jasa konstruksi seorang Quantity of Surveyor tentunya harus mempelajari Gambar Kerja Detail (DED) yang disediakan oleh Pemilik Proyek.Mempelajari DED bertujuan untuk mengetahui item-item pekerjaan apa saja yang akan dikerjakan beserta tahapannya. Kemudian, Penyedia menentukan metode apa yang tepat dan efisien untuk digunakan dalam pekerjaan tersebut, tentunya dengan mempertimbangkan RKS yang telah ditetapkan oleh Panitia. Pada akhirnya tujuan dari mempelajari DED dan RKS ini untuk mendapatkan harga satuan yang murah dan efisien.

Jika sudah dinyatakan sebagai pemenang tender, DED ini nantinya juga bisa digunakan untuk mengurus keperluan untuk pengajuan Izin Mendirikan Bangunan (IMB) dan pembuatan Surat Perjanjian Kontrak Kerja (SPK). Penggunaan DED pada RAB untuk proyek konstruksi diperlukan untuk menentukan berbagai jenis pekerjaan, spesifikasi dan ukuran material bangunan. Berbeda jika pelaksanaan proyek pengadaan barang, tidak dibutuhkan gambar kerja detail. Dengan mempersiapkan DED pada pengadaan jasa konstruksi akan memudahkan untuk menghitung volume pekerjaan.

• Menyusun Item Pekerjaan dan Menghitung Volume Pekerjaan.

Tahapan yang selanjutnya dilakukan oleh Penyedia adalah menguraikan item-item pekerjaan yang akan dikerjakan. Setelah semua item yang diperlukan didaftar dengan baik, maka langkah selanjutnya adalah menghitung volume pekerjaan. Penghitungan ini dilakukan dengan cara menghitung banyaknya volume pekerjaan dalam satu satuan, misalkan per m2, m3, atau per unit. Volume pekerjaan nantinya dikalikan dengan harga satuan pekerjaan, sehingga didapatkan jumlah biaya pekerjaan.

Setelah item pekerjan diuraikan, barulah dihitung volume masing-masing item pekerjaan.

Uraian pekerjaan disajikan dalam bentuk pokok-pokok pekerjaan yang menjelaskan mengenai lingkup besar pekerjaan.

• Membuat dan Menentukan Daftar Harga Satuan Pekerjaan (H1)

Untuk pekerjaan konstruksi, harga satuan pekerjaan dapat dipisahkan menjadi harga upah, material dan alat. Harga satuan pekerjaan merupakan item yang harus hati-hati dalam menentukannya, karena dalam tahapan ini seorang Quantity of Surveyor harus mempertimbangkan banyak faktor. Dalam menentukan harga satuan cukup menggunakan Harga Satuan Pokok Kegiatan (HSPK). Jika semua penyedia jasa menggunakan HSPK yang dikeluarkan oleh Pemerintah Daerah maupun Pusat akan terjadi penawaran harga yang sama. Untuk sebuah tender yang dilelang melalui situs LPSE, penyedia jasa cukup mengisi harga satuan karena item pekerjaan dan volume pekerjaan sudah disiapkan oleh Pemilik Kerja.

Sebelum menentukan H1 terlebih dahulu tentukan Harga Satuan diluar keuntungan (H0). H0 ini dalam dunia kontraktor sering disebut RAP. RAP yaitu rencana anggaran biaya proyek pembangunan yang dibuat kontraktor untuk memperkirakan berapa sebenarnya biaya sesungguhnya yang dibutuhkan untuk menyelesaikan suatu kontrak kerja proyek konstruksi. Jadi dari pengertian RAP tersebut bisa kita lihat bahwa selisih antara RAP dan RAB merupakan gambaran awal untuk memperkirakan laba rugi perusahaan kontraktor.

Beberapa faktor yang harus dipertimbangkan dalam menentukan H0 adalah

Biaya Asuransi Ketenagakerjaan dan Perlengkapan K3. Jika tidak ada biaya asuransi ketenagakerjaan dan perlengkapan K3, maka biaya-biaya tersebut dimasukkan kedalam setiap Harga Satuan.

Pastikan mendapatkan harga bahan material, sewa alat dan jasa aplikasi langsung lainnya dari supplier atau subcontractor dengan ketentuan harga sudah termasuk PPN dan PPh serta berapa besar diskon yang diberikan.

Biaya tidak langsung (Overhead) merupakan biaya lain-lain yang tidak tertera dalam RAB, seperti gaji staff, biaya transprotasi staff, mesh karyawan, pembelian barang kecil-kecilan misal jajanan untuk rapat, air minum karyawan proyek, alat tulis kantor dll.

Berdasarkan uraian diatas dapat dirumuskan harga satuan dasar adalah

Dalam menyusun harga awal di luar keuntungan (H0) apabila nilai Harga supplier/sub kontraktor sudah termasuk PPN dan PPh maka nilainya dianggap "nol". Harga H0 akan menjadi acuan untuk menyusun Rencana Anggaran Pelaksanaan (RAP), Sedangkan Harga Satuan Upah, Metrial dan Alat (H1) akan menjadi dasar pembutan analisa Harga Satuan Pekerjaan dalam RAB. Harga Satuan Upah, Material dan Alat dihitung menggunakan rumus,

H1 = H0 + Keuntungan + Discount

H1 disajikan dalam sebuah tabel seperti berikut,

Membuat Analisa Harga Satuan Pekerjaan (AHSP)

Analisa Harga Satuan Pekerjaan (AHSP) merupakan sebuah analisa perhitungan kebutuhan biaya harga satuan upah, bahan material dan sewa alat berat untuk mendapatkan harga per satu satuan volume pekerjaan. Sebagai contoh uraian pekerjaan Pekerasan jalan inspeksi t 20 cm, satuan volume yang digunakan dalam pekerjaan ini adalah m3 (meter kubik). Dalam satuan volume tersebut harga yang tertera berupa harga gabungan dari upah pekerja/mandor, material (sirtu), dan alat (dump truck, bulldozer, vibrator roller).

AHSP sendiri terdiri dari uraian harga, koefisien, harga satuan upah, material dan alat, hasil kali koefisien dan harga satuan.Hasil kali tersebut dijumlah dan menjadi harga satuan. Berikut ini contoh penghitungan analisa harga satuan pekerjaan:

Lalu darimana mendapatkan nilai koefisien sepert yang di atas?

Nilai koefisien dapat dilihat melaui perturan-peratuan nasional pemerintah seperti SNI atau peraturan pemerintah daerah.

Menyusun Rencana Anggaran Biaya (RAB)

Setelah mendapatkan nilai harga satuan pekerjaan maka susunlah Rancana Anggaran Pelaksanaan (RAP) terlebih dahulu.Setelah RAP disusun dan mendapatkan nilai total biaya yang harus dikerjakan, maka bandingkan nilai tersebut dengan nilai Harga Perkiraan Sendiri (Owner Estimate/HPS). Jika nilai RAP lebih kecil dari nilai OE maka paket pekerjaan tersebut bisa dikerjakan. Akan tetapi jika nilai HPS lebih besar dari pada nilai RAP, maka mustahil paket pekerjaan tersebut bisa dilaksanakan.

Penetapan RAB dengan cara melihat seberapa besar selisih nilai RAP terhadap nilai HPS. Dengan selisih itu dapat diperkirakan keuntungan berapa yang bisa diambil. Besarnya margin keuntungan tergantung pada kebijakan disetiap perusahaan penyedia jasa. Kebanyakan keuntungan yang diambil oleh setiap kontraktor sebesar 10%. Apabila selisih nilai RAP dan HPS tidak memungkinkan untuk mengambil keuntungan yang diinginkan, maka perusahaan tidak akan mengikuti tender.

Grand total seluruh item pekerjaan dalam RAB kemudian dikenal dengan nilai penawaran/harga penawaran. Tender dalam lingkungan pemerintahan dengan menggunakan LPSE, besarnya nilai penawaran setiap penyedia jasa dapat diakses oleh masyarakat umum.

Jika penawaran yang disampaikan oleh Penyedia berada dibawah 80% atau berada diatas 110% dari nilai HPS, maka Penyedia jasa wajib menyertakan bukti survei harga. Akan tetapi kebiasaan umum yang terjadi pada setiap tender, penyedia jasa akan menawar lebih kecil dari nilai HPS. Dalam aturan proyek tender pemerintahan jika panitia tender telah menemukan tiga penawar terendah yang memenuhi kualifikasi, maka panitia diperbolehkan untuk tidak membuka dokumen penawaran dari penyedia jasa yang lainny.

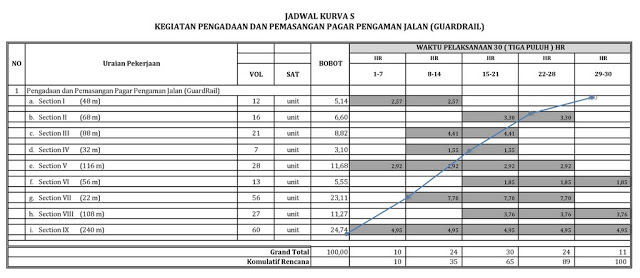

2. Contoh “Kurva S” dengan memperkirakan waktu pelaksanaan yang efektif dan efisien

Komentar

Posting Komentar